[Like สาระโลจิสติกส์ ![]()

![]()

![]() ]

]

โดย นายภาณุพงศ์ คำผาด วิศวกรปฏิบัติการ

กองโลจิสติกส์ กรมส่งเสริมอุตสาหกรรม

.

สวัสดีครับ พบกันอีกเช่นเคยกับ Like สาระโลจิสติกส์ วันนี้แอดมินก็ได้ติดค้างจากครั้งที่แล้วในการแชร์เรื่องการแบ่งประเภทคงคลังว่าในปัจจุบันภาคอุตสาหกรรมของเรานิยมแบ่งคลังสินค้าแบบไหนบ้าง แฟนเพจเคยสงสัยไหมครับว่าก่อนที่เราจะวิเคราะห์ พัฒนา ปรับปรุง คงคลังของเรานั้น เราจะเริ่มจากอะไรดี ? เราอยากได้ข้อมูลเพื่อมาวิเคราะห์ปัญหาเราจะกำหนดกรอบแนวคิดอย่างไรดี? แน่นอนครับ ถ้าเราไม่มีเครื่องมือในการกำหนดขอบเขต หรือการแบ่งประเภทของปัญหาที่เราต้องการจะทราบ จะส่งผลให้เราเสียเวลาในการคิดวิเคราห์ แม้แต่กระทั้งการเก็บข้อมูลเพื่อดำเนินการบริหารจัดการคงคลังของเรา ถ้าหากแฟนเพจนำเทคนิคที่แอดมินแนะนำ อาจจะเห็นภาพว่าการทำงาน 100% ของคงคลังเรา เราใช้เวลา ใช้ทรัพยากรกว่า 80% ไปกับสิ่งที่ไม่มีความจำเป็นเลยก็เป็นได้ และการแบ่งประเภทสินค้าคงคลังนั้น มีอะไรบ้างแอดมินมีตัวอย่างมาให้ดูด้วย เรามาดูไปพร้อมๆ กันเลยครับ

.

.

การแบ่งคงคลัง 5 ประเภทที่เป็นที่นิยมในปัจจุบัน

.

1. ABC Classification

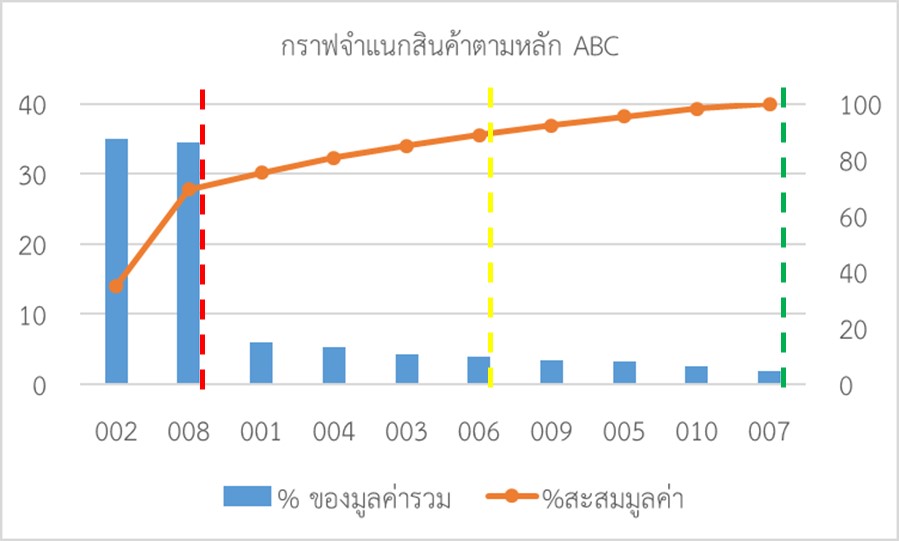

การแบ่ง ABC เรามักจะได้ยินกันบ่อยมาก ถึงบ่อยที่สุด เพราะเป็นที่นิยมสูง ซึ่ง ABC ก็เป็นการประยุกต์กฏของพาเรโตที่ว่า สาเหตุหลัก 20% ส่งผลทำให้เกิดผลลัพธ์ 80% การแบ่งคงคลังก็เช่นกัน แบ่งแบบ ABC จะตามมูลค่าและปริมาณ โดยเราจะกำหนด ดังนี้

.

กลุ่ม A เป็นสินค้าคงคลังที่มีปริมาณน้อย (5 – 15% ของสินค้าคงคลังทั้งหมด) แต่มีมูลค่ารวมค่อนข้างสูง (70 – 80% ของมูลค่าสินค้าคงคลังทั้งหมด บางแห่งกำหนดไว้ถึง 90%)

.

กลุ่ม B เป็นสินค้าคงคลังที่มีปริมาณปานกลาง (30% ของสินค้าคงคลังทั้งหมด) และมีมูลค่ารวมปานกลาง (15% ของมูลค่าสินค้าคงคลังทั้งหมด)

.

กลุ่ม C เป็นสินค้าคงคลังที่มีปริมาณมาก (50 – 60% ของสินค้าคงคลังทั้งหมด) แต่มีมูลค่ารวมค่อนข้างต่ำ (5 - 10% ของมูลค่าสินค้าคงคลังทั้งหมด)

.

ขั้นตอนการจัดลำดับความสำคัญ ABC Classification มีดังนี้

- จัดทำข้อมูลสินค้าคงคลัง โดยมีรายละเอียดเป็นจำนวนสั่งซื้อต่อปี และราคาต่อหน่วยของสินค้าแต่ละชนิด

- คำนวณหามูลค่าในการซื้อสินค้าคงคลังแต่ละชนิดที่หมุนเวียนในรอบปีนั้น

- จัดลำดับข้อมูลตามลำดับของมูลค่าในการซื้อสินค้าคงคลังจากมากไปหาน้อย

- หาค่าเปอร์เซ็นต์ของหน่วยสะสมในแต่ละชนิดของสินค้าคงคลัง

- นำเป็นเปอร์เซ็นต์มาเขียนเป็นกราฟ แล้วแบ่งชนิด ABC ตามความเหมาะสม

.

ภาพที่ 1 กราฟจำแนกวัสดุคงคลังตามหลัก ABC

.

หลังจากทำ ABC แล้วเราสามารถลดชั้นตอน ลดเวลา ลดค่าใช้จ่ายในการดำเนินงานได้ เช่น การนับสต๊อกจากเดิมนับทั้งหมด ก็อาจจะกำหนด Cycle Count แค่ A ที่บ่อย หรือการดูแลรักษาแม้กระทั่งค่าประกันสินค้า ก็อาจจะลงรายละเอียดที่ A เป็นพิเศษ หากเราต้องการ Lean (ลีน) คงคลัง เราก็จะจับ A นี้แหละมาพิจารณาก่อนว่าสาเหตุที่การมีมูลค่าสูงเพราะอะไร ประกอบการการ Turnover หรือความสำคัญด้านอื่นๆ เพื่อหาปัญหาได้รวดเร็ว ยิ่งขึ้น

.

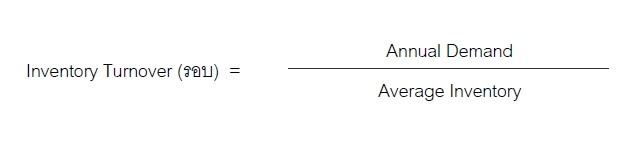

2. FSN Classification

FSN จะเป็นการคัดแยกประเภทของวัสดุคงคลังตามความถี่การใช้งานหรือเราเรียการว่า Turnover นั้นแหละครับ โดยอักษร F ย่อมาจาก Fast (เร็ว), S ย่อมาจาก Slow (ช้า), N ย่อมาจาก None (ไม่เคลื่อนไหว) โดยความถี่ที่จะจำแนก FSN นั้นอยู่ที่แต่ละองค์กรนะครับว่ามีนโยบายกำหนดรอบการหมุนเท่าไหร่ถือว่าหมุนเร็ว การได้มาซึ่งข้อมูลนั้นอาจต้องอาศัยการเก็บข้อมูลอย่างเป็นระบบ เช่น การดูในระบบคงคลัง การดูใน Stockcard การดูในใบรับจ่าย เป็นต้น

.

สูตรสำหรับการคำนวณ Turnover ที่นิยมใช้กันจะมีดังนี้ครับ

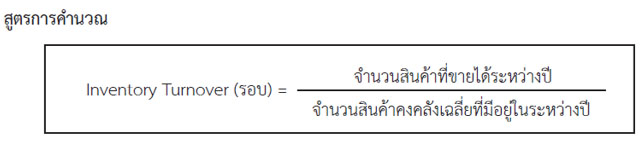

1. คำนวณ Inventory Turnover จากสัดส่วนของจำนวนสินค้าที่ขายได้ระหว่างปี(หรือวัสดุคงคลังที่ใช้งานไประหว่างปี) ต่อจำนวนสินค้าคงคลังเฉลี่ยที่มีอยู่ในระหว่างปี วิธีนี้เหมาะสำหรับองค์กรที่ต้องการคำนวณสินค้าเป็นรายการ (Stock Keeping Unit – SKU) หรือเป็นองค์กรที่มีสินค้าเพียงรายการเดียว ถ้าสินค้าแต่ละชนิดก่อให้เกิดรายได้ที่แตกต่างกัน การใช้สูตรที่ 1 จะทำให้การแปลความหมายเบี่ยงเบนจากความเป็นจริง

.

.

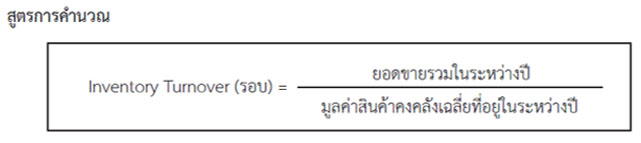

2. คำนวณ Inventory Turnover จากสัดส่วนของยอดขายรวมในระหว่างปีต่อมูลค่าสินค้าคงคลังเฉลี่ยที่มีอยู่ในระหว่างปี วิธีนี้เหมาะสำหรับองค์กรดำเนินธุรกิจแบบซื้อสินค้ามาขาย เนื่องจากสามารถหาข้อมูลที่ใช้ในการคำนวณได้ง่าย และเห็นภาพชัดเจนว่าองค์กรสามารถทำให้สินค้าคงคลังเกิดยอดขายได้กี่รอบต่อปี

.

.

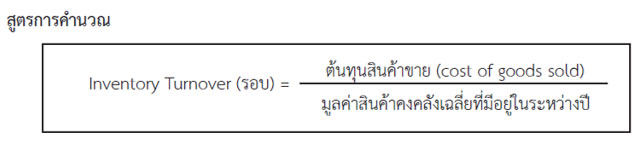

3. คำนวณ Inventory Turnover จากสัดส่วนของต้นทุนสินค้าขาย (Cost of Goods Sold: COGS)ในระหว่างปีต่อมูลค่าสินค้าคงคลังเฉลี่ยที่มีอยู่ในระหว่างปี วิธีนี้เหมาะสำหรับองค์กรที่มีข้อมูลต้นทุนสินค้าขายการคำนวณด้วยวิธีนี้เป็นคำตอบที่แสดงให้เห็นถึงภาพการหมุนเวียนของสินค้าคงคลังได้ชัดเจนที่สุด เพราะได้แยกส่วนที่เป็นกำไรออกจากยอดรวมแล้ว

.

.

ต้นทุนสินค้าขาย (Cost of Goods Sold: COGS) คือ ต้นทุนของสินค้าในการทำให้พร้อมสำหรับการขาย เช่น ค่าวัตถุดิบ ค่าแรงงาน ค่าใช้จ่ายในการผลิต ค่าบรรจุหีบห่อ ค่าขนส่ง และอื่นๆ โดยใช้ข้อมูลจากผลการดำเนินงานประจำปี (งบกำไรขาดทุน)

.

ต้นทุนสินค้าขาย = (สินค้าสำเร็จรูปคงเหลือต้นงวด + ต้นทุนการผลิตสินค้าสำเร็จรูป) – สินค้าสำเร็จรูปคงเหลือปลายงวด

.

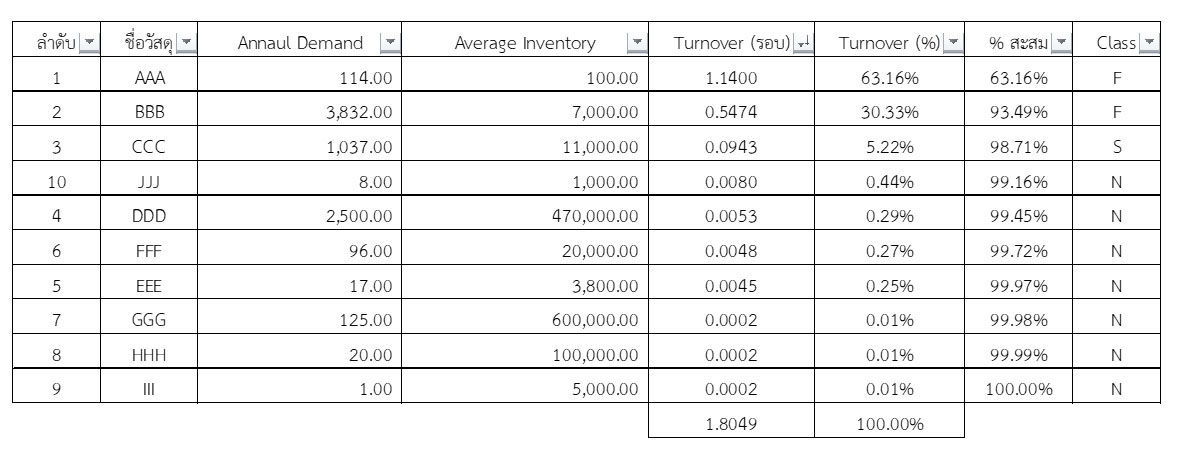

4. คำนวณ Inventory Turnover จากปริมาณ หรือมูลค่าความต้องการในการเบิกจ่ายสินค้าหรือวัตถุดิบ เทียบกับความต้องการเฉลี่ยตามช่วงเวลา

.

.

*หมายเหตุ : ดูเพิ่มเติมได้จากคู่มือการประเมินประสิทธิภาพและศักยภาพการจัดการโลจิสติกส์และซัพพลายเชน กองโลจิสติกส์ กรมส่งเสริมอุตสาหกรรม www.dol.dip.go.th เข้าไปเอกสารเผยแพร่ iLPI

.

ตัวอย่าง

การใช้งานจากสูตรที่ 4 กำหนดให้วัสดุคงคลังที่มี % รอบการหมุนมากกว่า 30% เป็นหมุนเร็ว F , 5 – 30% เป็น S , ต่ำกว่า 5 % เป็น N

.

.

3. VED Classification

VED จะเป็นการแบ่งประเภทวัสดุคงคลังเราโดยแบ่งตามความสำคัญ !!! ความสำคัญที่ว่านี้คือองค์กรต้องกำหนดเองว่าความสำคัญคืออะไร ผลกระทบถ้าหากขาดจะเป็นอย่างไร แต่ละองค์กรต้องทราบนะครับถึงจะแบ่ง VED โดยเราให้อักษรย่อ ดังนี้

.

V = Vital (วัสดุสำคัญ) : มีความสำคัญต่อกระบวนการผลิตมาก เป็นส่วนประกอบของ Core Product (สินค้าหลักขององค์กร) ถ้าขาดไปแล้วจะผลิตไม่ได้ ส่งผลกระทบทั้งกระบวนการผลิต ทำให้ต้องหยุดทำงาน หรือถ้าขาดไปแล้วอาจจะเสียลูกค้าไปได้เลยประมาณนั้น หรือมีความสำคัญต่อสุขภาพร่างกาย ความปลอดภัย สิ่งแวดล้อม กฎหมาย ถ้าหากขาดไปอาจทำให้สุขภาพเสีย เกิดอุบัติเหตุ มีผลกระทบต่อสิ่งแวดล้อมรอบๆ โรงงานหรือชุมชน ถ้าหากไม่มีก็อาจผิดข้อกฎหมายจนกระทั่งเกิดการฟ้องร้องจนถึงขั้นปิดโรงงานได้

.

E = Essential (วัสดุจำเป็น) : มีความสำคัญระดับปานกลางต่อองค์กร ถ้าหากขาดไปก็ดำเนินการผลิตได้แต่อาจทำให้ประสิทธิภาพการทำงาน ประสิทธิภาพสินค้า คุณภาพสินค้า ไม่ได้ 100% แต่ไม่ส่งผลให้การผลิตหรือการดำเนินกิจการต้องหยุด (ถ้าเป็นภาษาคนทำงานก็ถ้าขาดไปก็ยังพอถูไถได้ครับ)

.

D = Desirable / Auxiliary (วัสดุสนับสนุน) : มีความสำคัญน้อย ขาดไปก็ไม่ส่งผลกระทบอะไรกับองค์กร หรือสามารถใช้สิ่งอื่นๆ ทดแทนได้โดยไม่มีผลต่อคุณภาพ

.

4. HML Classification

HML เป็นการแบ่งประเภทวัสดุคงคลังตามราคา โดยองค์กรต้องกำหนดว่าราคาแพงนั้นอยู่ในเรทเท่าไหร่ ซึ่งแตกต่างกันไปตามนโยบายบริษัท ซึ่งราคาดังกล่าวอาจจะกำหนดโดยราคาตลาด ฝ่ายจัดซื้อ หรือผู้บริหารก็ได้ทั้งนั้น หรืออาจจะนำราคาทุก SKU (Stock Keeping Unit) มาเรียงคล้ายๆ หลัก ABC แล้วกำหนดว่า 10% แรก 20% แรก หรืออะไรก็แล้วแต่ตามใจของแต่ละองค์กรเลย เป็นสินค้าประเภท HML ตามอัตราส่วนกันไป ซึ่งสามารถแบ่ง HML ตามอักษรย่อได้ดังนี้

.

H = High (วัสดุมีราคาแพง) เช่น พวกทอง(ในอุตสาหกรรมอิเล็กทรอนิกส์) ทองแดง ลูกปืน เป็นต้น วัสดุพวกนี้เป็นการยกตัวอย่างจากประสบการณ์ที่แอดมินเคยอยู่ในบริษัทมานะครับ

.

M = Medium (วัสดุมีราคาปานกลาง) อันนี้แล้วแต่แต่ละองค์กรกำหนดเลย

.

L = Low (วัสดุมีราคาถูก) เช่น พวกน๊อต สกรู อะไหล่พลาสติกที่ฉีดมาปริมาณมากๆ เป็นต้น

.

5. SDE Classification

SDE เป็นการแบ่งประเภทวัสดุคงคลังตามระยะเวลาการส่งมอบสินค้าและระดับการสรรหาวัสดุ (ยาก ง่าย) มักจะใช้ตัดสินว่าเราควรสต๊อกของหรือไม่ โดยทั้งนี้สถานประกอบการต้องทราบ Lead time ที่แน่นอนของวัสดุ แหล่งสรรหาวัสดุ จึงจะสามารถวัดตรงนี้ได้ ส่วนการกำหนดว่าอะไรช้าเร็ว หายากหาง่าย ก็อยู่ที่การจัดสรรสมดุลระหว่างคำสั่งซื้อลูกค้า การส่งมอบซัพพลายเออร์ การผลิตขององค์กรนั้นๆ ด้วย ถ้าอยากให้ชัวร์ต้องคุย Lead time กับซัพพลายเออร์ดีๆ ก่อนจะนำการแบ่งประเภทนี้ เราจะแบ่ง SDE ตามอักษรต่อไปนี้

.

S = Scarce (วัสดุขาดแคลน) เช่น เป็นวัสดุที่เราต้องสั่งจากต่างประเทศ ซัพพลายเออร์เรามีลูกค้าเยอะ เราอยากได้ของไม่แต่ตรงกับฤดูกาลผลิต เป็นสินค้าสั่งผลิตเฉพาะพิเศษ สินค้าวัตถุดิบตกรุ่นไปแล้ว ซัพพลายเออร์ชอบเบี้ยวส่งเลท ไม่รู้ Lead time ก็ต้องคำนึงถึงตรงนี้ด้วย

.

D = Difficult (วัสดุหายาก) เช่น เป็นวัสดุควบคุมในการสั่ง(สั่งได้ที่ละเท่านั้นเท่านี้) วัสดุที่ใช้ระยะเวลาในการส่งนาน(แบบไหนเรียกว่านานก็อยู่ที่องค์กรตัดสินเลยครับ ให้มันสมดุลกับ Lead time ลูกค้า กับระยะเวลาการผลิตเรา) มีผู้จำหน่ายน้อยราย ต้องรอคิว เป็นต้น

.

E = Easy (วัสดุหาง่าย) เช่น วัสดุที่มีตามท้องตลาดทั่วไป มีผู้ผลิตอยู่มาก หาวัสดุทดแทนใช้แทนกันได้ง่าย สั่งปุ๊บได้ปั๊บ มาวัสดุพื้นฐาน (น๊อต สกรู ท่อ PVC อะไรพวกนี้)

.

.

=========================

.

เห็นไหมครับนอกเหนือ ABC แล้วเรายังสามารถแบ่งประเภทวัสดุคงคลังเราได้หลากหลายมิติมาก และเพื่อให้เกิดการวิเคราะห์ข้อมูล บทความต่อไปแอดมินจะลงเกี่ยวกับการนำประเภททั้ง 5 มาทำ Matrix เพื่อให้ทราบวิธีการนำไปใช้จริงในสถานประกอบการ เพราะการจำแนกประเภทสินค้าจะสามารถทำให้เราลดต้นทุน เวลา ขั้นตอนการทำงานได้อย่างมาก ไว้ Like สาระโลจิสติกส์ในบทความหน้าเราจะประยุกต์ใช้จริงๆ กันนะครับ และถ้าหากชอบใจบทความเรา กดไลค์ กดแชร์ ให้กับกองโลจิสติกส์ กรมส่งเสริมอุตสาหกรรมด้วยนะครับ ![]()

![]()